Gruodis 2014 Naujienlaiškis | Leinonen Lithuania

|

|

|

Mielas skaitytojau,

Leinonen Lietuva džiugiai praneša, kad prie jos Konsultacijų skyriaus komandos prisijungė vyr. mokesčių konsultantas Algirdas Kviklys, mokesčių konsultacijų patirtį įgijęs vienoje iš „Didžiojo ketverto“ konsultacijų įmonių.

Algirdas yra dalyvavęs įgyvendinant reikšmingus mokesčių optimizavimo bei mokestinės rizikos valdymo projektus, yra gerai susipažinęs su tarptautinės prekybos ir kitų sandorių apmokestinimo aspektais. Jis teikė konsultacijas finansų, draudimo, prekybos, gamybos, statybos, transporto, energetikos ir kituose sektoriuose veikiančioms įmonėms. Viena pagrindinių jo specializacijos sričių – netiesioginiai mokesčiai bei Muitų sąjungos nuostatų taikymas.

|

|

Baigiantis 2014 metams norėtume atkreipti dėmesį į:

|

|

Mokestinių nuostolių perkėlimo ribojimą

|

|

|

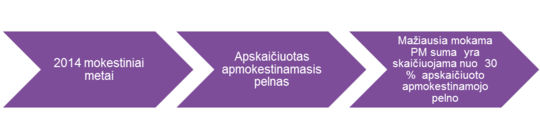

Skaičiuojant 2014 m. pelno mokestį, pirmą kartą bus faktiškai taikomas mokestinių nuostolių perkėlimo ribojimas, t.y . sukauptais mokestiniais nuostoliais galima sumažinti tik 70 proc. šio laikotarpio apmokestinamojo pelno.

|

|

Investicinio projekto lengvatą

|

|

|

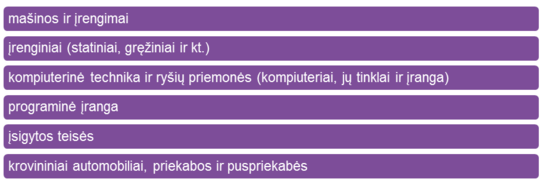

2014 m. investicinio projekto lengvatos taikymo terminas yra pratęstas iki 2018 metų. Ši lengvata leidžia įmonėms atnaujinti savo ilgalaikį turtą ir net iki 50 % sumažinti apmokestinamąjį pelną.

Todėl, jei investavote į žemiau nurodytą turtą, rekomenduotumėme įsivertinti galimybes susimažinti apmokestinamąjį pelną:

|

|

Paslaugų suteikimo vietos pasikeitimas PVM tikslais

|

|

|

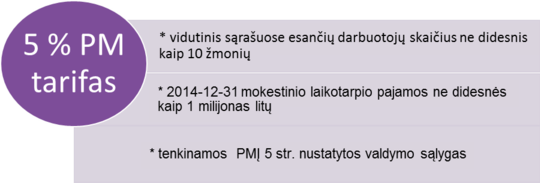

Nors 5 % lengvatinis pelno mokesčio tarifas Lietuvoje jau galioja eilę metų, tačiau pastebime, kad smulkesnės įmonės vis dar nepasinaudoja jiems suteikiama lengvata.

|

|

Ko galima tikėtis 2015 metais mokesčių srityje?

|

|

Paslaugų suteikimo vietos pasikeitimas PVM tikslais

|

|

|

Nuo 2015 m. įsigalioja telekomunikacijų, transliavimo ir elektroniniu būdu teikiamų paslaugų suteikimo vietos taisyklės, numatančios, kad tokios paslaugos bus laikomos suteiktomis ten, kur įsikūręs pirkėjas (neapmokestinamasis asmuo).

|

|

MOSS (Mini One Stop Shop)

|

|

|

Siekiant palengvinti visų ES tiekėjų PVM prievoles dėl PVM skaičiavimo ir sumokėjimo pirkėjo šalyje, ES mokesčių administratoriai yra įdiegę „vieno langelio“ sistemas, kuriomis PVM bus mokamas tik tiekėjo šalyje ir vėliau paskirstomas kitoms ES valstybėms narėms. Lietuvoje tokia sistema, MOSS (Mini One Stop Shop) gali būti rasta VMI tinklapyje.

|

|

0 proc. PVM tarifo taikymas

|

|

|

PVM srityje ir toliau vienu aktualiausių klausimų išlieka 0 proc. PVM tarifo taikymas tiekimams į Europos Sąjungos valstybes nares. Lietuvos teismus yra pasiekusi ne viena taip vadinama „sukčiavimo“ byla, kuriose mokesčių administratorius siekia įrodyti, jog Lietuvos tiekėjas, taikydamas 0 proc. PVM tarifą elgėsi nesąžiningai ir aplaidžiai.

Tikėtina, kad ir 2015 metais bus teikiamas didelis dėmesys domėjimuisi pirkėju bei dokumentų, turinčių pagrįsti PVM taikymą, kokybei.

|

|

|

Mokesčių administratorius taip pat aktyviai vertina kitų mokestinių lengvatų taikymą, siekdamas įvertinti jų realumą bei pagrįstumo dokumentais pakankamumą. Nemažai dėmesio sulaukia mokestinių nuostolių susidarymas, ypač užsienio vienetų kontroliuojamose Lietuvos įmonėse, kuriose itin aktualus sandorių kainodaros mokesčių tikslais klausimas.

|

|

Mokesčių administravimo pakeitimai

|

|

|

Šiuo metu LR Seime yra svarstomi Mokesčių administravimo įstatymo pakeitimo projektai, kuriais siekiama gerinti mokestinių nepriemokų išieškojimo, mokesčių kontrolės ir papildomos informacijos atskleidimo mokesčių administratoriui tvarką. Jei bus priimti, šie pokyčiai gali turėti įtakos mokesčių kontrolės procesui, todėl apie juos būtinai informuosime ateityje.

Nors reikšmingų mokesčių pakeitimų 2015 m. nėra numatyta, aktyvi mokesčių administratoriaus veikla bei besiplėtojanti mokestinė praktika gali pareikalauti papildomų pastangų tinkamai vykdant mokestines prievoles ir ateinančiais metais.

|

|

Ar jums reikia patarimo Lietuvoje?

|

|

|

Jei jums reikia pagalbos ar detalesnės informacijos, prašome kreiptis žemiau nurodytais kontaktais

|

|

|

MAŽENA BIRBALIENĖ

Head of advisory unit

tel. +370 656 51728

e-mail: mazena.birbaliene@leinonen.lt

|

|

|

ALGIRDAS KVIKLYS

Senior Tax Advisor

tel. +370 662 94443

e-mail: algirdas.kviklys@leinonen.lt

|

|

|

Leinonen Group is a Finnish-owned private accounting and advisory company, which was established already in 1989. Leinonen Group helps companies enter and succeed in challenging business environments by offering reliable accounting, payroll management, advisory, administration, and audit services. The deep local expertise and personal service approach, combined with wide international presence, is our strength. Our 13 offices can be found in the main cities of 11 countries – Finland, Sweden, Norway, Estonia, Latvia, Lithuania, Poland, Bulgaria, Hungary, Russia, and Ukraine.

Read more: www.leinonen.eu

|

|

Follow Leinonen Group in Social Media

|

|

|

Leinonen Lithuania

Vilnius | Kaunas

+ 370 5237 5040

leinonen@leinonen.lt

www.leinonen.lt

|

|

|

|